全球能源转型报告(2025)(摘要)

编者按:11月22日—24日召开的2025能源转型大会发布了由中国企业改革与发展研究会编撰的《全球能源转型报告(2025)》。报告基于世界银行、国际能源署、世界气象组织等权威机构最新数据,系统梳理全球能源转型的环境变化、方向特征与未来趋势。报告认为,在全球经济复苏面临多重挑战、全球气候治理进入关键阶段、多国能源政策发生重大转向、清洁能源技术发展明显分化、全球能源转型遭遇资金瓶颈的背景下,在绿色、经济、安全三者之间寻求基于本国资源禀赋的最佳能源战略布局,正在考验每一个国家的智慧。报告指出,全球能源转型呈现煤炭、石油需求趋于平稳,天然气消费重回快速增长,太阳能、风能成增长主力,核能技术发展迎来新高潮,氢能产业挑战与机遇并存,生物质潜力巨大但发展缓慢的趋势。展望未来,报告认为,全球发展不平衡将是实现可再生能源“三倍装机”目标的最大障碍,关键矿产将成为各国战略争夺的焦点,“双脱钩”进程将逐步推进,能源贸易流向将发生历史性重构,人工智能与能源将深度协同进化。本报摘要刊登如下。

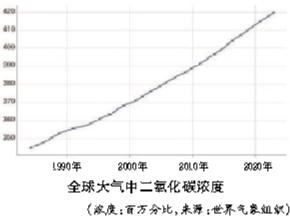

世界气象组织发布的《2024年全球气候状况报告》显示,2024年,全球平均气温比1850年至1900年间平均气温高约1.55摄氏度,是自1880年有较详细仪器观测历史以来全球最暖年份,首次超过《巴黎协定》设定的“1.5摄氏度”温控目标。世界气象组织最新发布的《2025年全球气候状况最新通报》指出,极端高温天气特征在2025年持续,2025年将成为有记录以来第二或第三热的年份。2025年1月—8月,全球近地表平均气温较工业化前平均水平高出1.42摄氏度±0.12摄氏度。人类活动引起的温室气体浓度增加是气候变化最大的驱动力。化石能源活动是全球碳排放最大来源。根据国际能源署(IEA)发布的《全球能源展望2025》,2024年,与能源相关的二氧化碳排放总量同比增长0.8%,达到378亿吨历史最高水平。燃料燃烧碳排放增长约1%,达到3.57亿吨。

2025年是《巴黎协定》达成10周年,也是提交新一轮国家自主贡献的重要节点。10年间,全球气候治理已从倡议发展为共识,深度融入各国发展规划行动中。清华大学发布的《2025全球碳中和年度进展报告》提出,碳中和或净零排放目标的国家和地区数量从2015年仅有1个激增到2025年5月的165个,覆盖全球80%以上的排放、86%的人口和73%的GDP,绿色低碳发展大势不可逆转。中国在新一轮国家自主贡献中提出“到2035年,非化石能源消费占能源消费总量的比重达到30%以上,风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦”。

转型方向

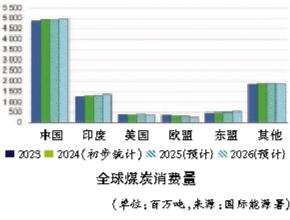

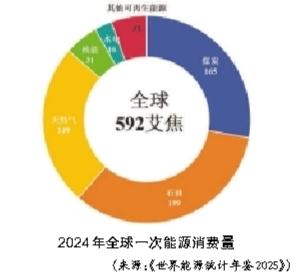

煤炭、石油需求趋于平稳。煤炭、石油是全球能源消费两大主体。根据《世界能源统计年鉴2025》,2024年全球能源需求592艾焦,其中石油199艾焦、煤炭165艾焦,分别占能源需求总量的33.6%、27.9%。煤炭需求的83%集中在亚太地区,中国内地、印度分别占亚太地区的67%、16.7%;石油需求的60%集中在亚太地区(38%)和北美(22%),美国、中国内地、印度分别占总需求的18%、16.2%、5.59%。煤炭、石油还是能源密集型产业和交通运输的支柱,减排效果直接影响全球碳中和进程。

根据国际能源署发布的《2025年煤炭年中更新报告》,2024年,全球煤炭需求同比增长1.5%,达到87.9亿吨,创下历史新高,但增速大幅放缓(2022年4.4%、2023年2.3%)。预计2025年全球煤炭需求同比增长0.2%,基本与2024年持平;2026年同比微降,大致维持在87.8亿吨。这表明,全球煤炭需求正趋于平稳。

2025年上半年,全球煤炭需求同比降幅约1%,呈现出明显的区域分化:中国因电力需求增长放缓和可再生能源发电激增,煤炭发电量同比下降约3%;印度受2024年高基数和雨季提前影响,煤炭发电需求下降约2.1%,美国因电力需求强劲增长和天然气价格上涨,煤炭需求增长12%;欧盟风电和水电受极端天气影响显著下降,煤炭发电需求增长。中国、印度作为全球第一、第二大煤炭消费国,近年伴随可再生能源蓬勃发展,煤炭发电装机占比持续下降,分别从2015年的58.7%、70%大幅下降到2025年上半年的33.1%、49.9%,为全球煤炭需求趋稳作出了巨大贡献。

根据《世界能源统计年鉴2025》,2024年全球石油消费量10141.8万桶/天,增速放缓至0.7%。国际能源署发布的《石油2025》预计,2024年—2030年,全球原油需求日均增加250万桶;到2030年,全球原油需求小幅下降,日均约1.055亿桶,结束自2020年以来原油需求持续上升的趋势。受经济增长低迷、汽车能效提升以及石油替代能源发展等因素影响,石油的“燃料属性”正逐渐弱化,石化的“原料属性”或将成为石油需求增长的主导力量。

天然气消费快速增长。长期以来,作为清洁的化石能源,天然气被视为“过渡性能源”。但伴随需求持续增长,天然气在能源系统中的角色正转变为与可再生能源互补的长期能源支柱。根据《世界能源统计年鉴2025》,2024年全球天然气消费量创历史新高,达4.13万亿立方米,同比增速由上年0.1%大幅增至2.5%,高于2015—2024年1.9%的年均增长率。在2024年全球能源总需求中,天然气占比25%,是仅次于石油、煤炭的第三大能源。

太阳能、风能成增长主力。可再生能源是能源转型的核心,新型电力系统是能源转型的关键载体。过去10年间,电力消费增速始终是能源消费增速的2倍。国际能源署发布的《全球能源展望2025》指出,2024年全球发电量同比增长4%(超1200亿千瓦时),明显高于2010—2023年2.6%的平均增长率。可再生能源发电量增长占总量近3/4,其中,太阳能发电增量约480亿千瓦时(占比40%),在所有电源中增幅最大;风电增量约180亿千瓦时(占比15%),但8%的增速创20年来新低。

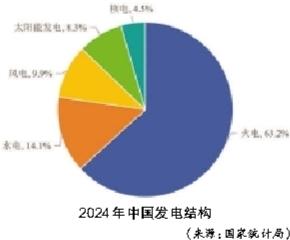

在可再生能源发电中,水电一直占据主导地位。2024年,全球可再生能源发电量占总量的1/3,其中,水电、风电、太阳能发电、生物质能发电分别占14%、8%、7%、3%。国际能源署在《可再生能源2025》中指出,光伏和风电快速增长正在改变这种局面,预计可再生能源在全球发电中的份额将从2024年的32%扩大到2030年的43%,而可变可再生能源(主要是太阳能发电、风电)的份额将几乎翻一番,达到28%。其中,2028年左右太阳能发电将超过水电,2030年风电将与水电相当。国际能源署预测,到2030年,全球太阳能和风能发电量近一半将来自中国,可再生能源将占中国电力的50%,其中可变可再生能源占37%。

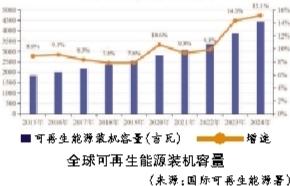

从装机量看,根据国际可再生能源署发布的《2025年可再生能源装机统计报告》,2024年,全球可再生能源装机4448吉瓦,新增装机585吉瓦,占全球新增电力装机的92.5%。其中,太阳能和风能发电新增装机分别为452吉瓦、113吉瓦,占可再生能源装机规模增长的96.6%。国际能源署预计,2025—2030年期间,全球可再生能源装机容量将增加4600吉瓦,其中,太阳能发电将占可再生能源装机容量增长的约80%,风能发电位居第二。

核能技术发展迎来新高潮。核能以清洁、稳定、高效的特点,正迎来“超级周期”。在2023年召开的第28届联合国气候变化大会(COP28)上,22个国家联合发起“三倍核能宣言”,目标是使2050年核能装机容量增至2020年的三倍。国际能源署在《通往核能新时代的道路》中指出,全球对核能的兴趣达到了20世纪70年代石油危机以来的新高潮,40多个国家表示支持扩大核能应用。截至2024年底,全球约有63座核反应堆正在建设中,总装机容量达71吉瓦,处于1990年以来最高水平。

核电是核能利用的主要形式。2024年,全球核能发电量2817.5亿千瓦时,同比增长2.6%,超过2021年创下的历史最高纪录。2014年以来,全球核能发电量以每年1%的速度增长,虽然缓慢,但已明显从福岛核事故后的低谷中复苏。在全球发电量中,核电占比9%,只是1996年17.5%峰值的约一半,但仍是仅次于水电的第二大清洁电力来源。根据英国气候及能源智库恩伯公司发布的《2025全球电力年中洞察》,2025年上半年,全球核能发电量同比增加2.5%,达到1330亿千瓦时,其中,中国核能发电量同比增加11%(24亿千瓦时),占全球核电增量的73%。国际能源署预测,全球核能发电量将在2025年创历史新高,并延续增长至2026年,年均增长约2%。

当前,大型轻水反应堆是核能发展的主力技术,第三代核电技术是主流堆型。小型模块化反应堆(SMR)因安全性、灵活性、经济性,正成为核能技术发展的新热点;高温气冷堆、熔盐堆、钠冷快堆、铅冷快堆等第四代核能技术研发提速。作为未来能源的终极解决方案,核聚变技术研发持续升温。国际原子能机构发布的《世界聚变能源展望2025》指出,核聚变正处于从科学实验向工程验证和产业部署的“决定性新阶段”。

氢能产业挑战与机遇并存。氢能作为清洁、高效的二次能源,具有原料、燃料和储能介质等多重属性,是重要的“能源连接器”,与风光等可再生能源协同发展具有广阔前景,被视为难减排行业实现低碳与零碳发展的重要媒介,全球已有60多个国家和地区公布了氢能战略。

根据国际能源署发布的《全球氢能回顾2025》,2024年,全球氢气需求量达到近1亿吨,同比增长2%,但主要由以氢气为原料的工业部门(炼油、化工、炼钢等)推动,而不是能源和气候政策实施的结果。从供给端看,2024年,全球氢气供应量增长约2%,达到近1亿吨,主要来自化石燃料生产且缺乏碳捕集措施,其中天然气重整制氢占比近2/3,低碳氢占比不到1%。

2020年以来,低碳氢产量稳步增长,2024年产量近80万吨,同比增长近10%,主要来自北美配备碳捕获、利用与封存(CCUS)技术的化石燃料设施。其中,电解水制氢占低碳氢的1/6左右,产量超过10万吨,同比激增60%,主要来自中国。2025年低碳氢产量预计将跃升约30%,达到100万吨。根据国际能源署最新预测,2030年,低碳氢产量达3700万吨,相比去年预测的4900万吨,大幅减少24%。

尽管全球清洁氢项目面临重重挑战,中国正成为全球可再生能源制氢及相关产业发展的“领头羊”。通过政策支持、技术创新、资本助力,中国氢能快速产业化。根据国际氢能理事会发布的《全球氢能指南2025》,截至2025年9月,全球清洁氢项目承诺投资额达1100亿美元,中国以330亿美元承诺投资额居全球首位,大部分集中于可再生能源制氢,约1/4流向终端应用领域。截至2024年底,中国涉氢专利申请数量累计超过80000件,约占全球总量的27%;电解槽出货量1.1吉瓦,占全球总量的60%以上;绿色氢能产能超15万吨/年,占全球总量的50%以上;已建成540座加氢站,占全球比重达40%。

生物质能潜力巨大但发展缓慢。除电气化、能效提升外,可持续燃料也是能源转型的重要方案,特别是在电气化成本高昂或尚未实现的工业和交通运输领域。作为可再生能源,生物质能可转化为固态、液态和气态等多种形式,既可用于发电,又是可持续燃料的重要来源,正在成为替代化石能源的重要力量。世界自然基金会预计,全球生物能源潜在可利用量达350艾焦/年,约合82亿吨标准油;全球生物质能协会预计,2024年全球利用生物质生产的能源为58艾焦,利用率仅约17%,具有巨大的发展潜力。根据国际可再生能源署发布的《2025年可再生能源装机容量统计报告》,2024年,全球生物质能装机容量达150.8吉瓦,同比增长3.2%(约5吉瓦),较2023年有所回升,但增速仍然处于历史较低水平。其中,中国、法国均增长约1.3吉瓦,成为主要推动力量。

近年来,可持续燃料在推动能源转型、减少碳排放方面的重要性日益凸显,生物燃料因可持续航空燃料、生物甲醇等需求增长而快速发展,成为航空、航运等电气化困难领域碳减排的理想选择。

中国是全球生物质资源最丰富的国家之一。截至2024年底,生物质能发电装机容量达到4599万千瓦,连续7年位居世界第一;年发电量2083亿千瓦时,生物质能年供热约5亿焦耳,生物天然气年产量约5亿立方米,生物柴油产能超400万吨,生物甲醇、可持续航空燃料等新兴领域建设规模超百万吨。

转型展望

目标:可再生能源“三倍装机”。2023年6月,国际可再生能源署在《2023世界能源转型展望:1.5摄氏度路径》中提出,若将全球温升控制在1.5摄氏度以内,需要在2030年将全球可再生能源装机容量增至三倍;同年9月,《G20领导人新德里峰会宣言》采纳了这一全球目标;同年12月,第28届联合国气候变化大会将这一目标写入“阿联酋共识”,为全球能源转型设定了清晰坐标。2022年,全球可再生能源装机容量约3380吉瓦,按照“三倍装机”目标,2030年可再生能源装机要达到11000吉瓦,年均增长952吉瓦以上。

根据国际可再生能源署发布的《2025年可再生能源装机统计报告》,2024年,全球可再生能源装机容量同比增长15.1%(585吉瓦),达到4448吉瓦,尽管2024年可再生能源新增装机容量与增速均创历史新高,但要实现2030年的“三倍装机”目标,进展仍不够理想。区域发展不平衡正加大目标实现难度。2024年,亚洲贡献了全球可再生能源新增装机的72%,其中,中国是核心驱动力,贡献了全球新增装机的64%。欧洲(70.1吉瓦)和美国(43.2吉瓦)新增装机分别占比12%和7.4%。

战略:关键矿产重要性凸显。从第一次科技革命的煤炭到第二次科技革命的油气,再到第三次科技革命的原子能,能源是世界各国最为关注的战略资源。当前,新一轮科技革命和产业变革深入发展,可再生能源走到舞台中央,对矿产资源的依赖明显增强,关键矿产成为推动能源转型、促进产业发展、保障国家安全的核心资源。如电动车及动力电池发展离不开锂、镍、钴、石墨等关键矿产,硅是光伏产业的核心原料,稀土永磁材料广泛应用于电动汽车电机、风力发电机中,铜是电线电缆的导体,铂是电解水制氢的催化剂等。国际能源署在《关键矿物在清洁能源转型中的作用》中预测,若实现《巴黎协定》确立的温度控制目标,到2040年,清洁能源技术对矿产资源的需求量将达到2020年的4倍,其中,电池生产所需的锂、石墨、钴、镍、锰的需求量分别达到2020年的42倍、25倍、21倍、19倍、8倍,可再生能源及电网所需的稀土、钼、铜、硅的需求量分别达到2020年的7倍、2.9倍、2.7倍、2.3倍。

解构:经济增长和碳排放“脱钩”。推动能源转型的关键,在于实施“两个替代”:能源开发的清洁替代、能源使用的电力替代;达成碳中和目标的关键,在于实现“两个脱钩”:经济增长与碳排放脱钩、碳排放与能源消耗脱钩。

根据世界银行数据,2011年以来,全球碳排放增速一直低于GDP增速,2011—2023年,全球GDP、碳排放平均增速分别为2.9%、1.1%。联合国环境规划署最新数据显示,2024年,全球温室气体排放量同比增加2.3%。虽然2024年全球GDP增速放缓至2.9%,但仍比排放增速高0.6个百分点,与碳排放的“脱钩”趋势持续。

根据《世界能源统计年鉴2024》,2014—2020年,全球能源消费增速连续7年高于碳排放增速,呈现出碳排放与能源消耗的“脱钩”态势。2021年,在经济复苏等影响下,煤炭消费强劲增长,能源消费同比增长5.1%,碳排放增长5.4%(19.6亿吨),创造了自2010年以来最大增幅纪录,脱钩趋势中断。2024年,全球能源需求同比增长2%,碳排放增速也放缓至1.1%。碳排放与能源消耗的“脱钩”处于波动中。

重构:能源贸易流向发生转变。近年来,在地缘政治局势、气候治理与能源安全、绿色低碳转型等因素影响下,全球能源市场进入急剧动荡与变革时期,能源贸易和供需格局发生重大调整。在化石能源时代,中国是全球最大的能源进口国;在新能源时代,中国成为全球最大的清洁技术出口国。

伴随太阳能、风能等可再生能源迅猛发展,清洁能源装备制造日益成为各国竞相角逐的焦点。中国已经建成全球最大、最完整的清洁能源产业链,风电、光伏、新能源汽车等产品出口到全球200多个国家和地区,向全球提供70%的风电设备、80%的光伏组件,推动全球风电和光伏发电成本分别下降超过60%和80%。

建构:人工智能与能源协同进化。智能化、绿色化是全球经济发展的两大方向,前者以人工智能为核心,后者以能源转型为关键。人工智能快速发展离不开可靠稳定的能源保障,能源绿色低碳转型迫切需要人工智能助力。在全球数字化绿色化深度融合背景下,人工智能与能源双向“奔赴”,为经济社会高质量、可持续发展提供强大动能。

人工智能的背后是算力,算力的背后是电力。近年来,人类在享受人工智能技术发展带来的科技红利时,用电需求爆发式增长也给全球能源供给带来严峻挑战。国际能源署发布的《能源与人工智能》报告显示,大规模数据中心建设推动全球电力需求大增。数据中心电力消耗增长从2005—2015年的每年3%加速到2015—2024年的每年10%。2024年,数据中心约占全球电力消耗的1.5%,达到415亿千瓦时。预计2024—2030年,数据中心电力消耗年均增长15%,达到约945亿千瓦时,占全球电力需求增长的20%以上。其中,人工智能推动的能耗增长将占据主导地位。

纵观能源发展史,人类社会经历了三次较大能源转型:第一次转型是从木柴到煤炭,第二次转型是从煤炭到油气,第三次转型是全球正在经历的从化石能源到新能源,呈现出从高碳到低碳,从低碳向零碳的发展趋势。全球能源格局正经历深刻调整:煤炭、石油需求进入“稳定期”,天然气步入“扩张期”,核能迈入技术“爆发期”,可再生能源迎来“黄金期”,逐渐从补充能源转向主体能源。当前,全球第三次能源转型与新一轮科技革命和产业变革、全球碳中和进程历史性交汇,关键矿产作为能源转型的核心资源,成为全球各国角力的新战场;人工智能作为能源转型的关键力量,重塑能源生产、输送、分配、消费全链条。